Los seguros agrarios: 45 años protegiendo al sector agrario

Director de ENESA

Introducción

El sistema de seguros agrarios combinados en España tiene ya una amplia trayectoria como principal herramienta con la que cuenta el sector agrario para la gestión de los riesgos en las explotaciones agrarias, dando respuesta a la necesidad de proteger las producciones que, por su estrecha vinculación con el medio en el que se desarrollan, siempre son muy vulnerables frente a las adversidades, cada vez más frecuentes en el actual contexto climático.

Ya han transcurrido 45 años desde la aprobación del primer Plan de Seguros Agrarios en 1980 y muy poco, y también mucho, ha cambiado el sistema hasta la actualidad. Depende de dónde pongamos el foco, si consideramos la estructura básica que se diseñó en la Ley 87/1978, de 28 de diciembre, de Seguros Agrarios Combinados(se abrirá nueva ventana), desarrollada un año después por el Real Decreto 2329/1979, de 14 de septiembre(se abrirá nueva ventana), puede decirse entonces que la arquitectura del sistema se mantiene prácticamente invariable, lo cual pone de manifiesto que la Ley fue un acierto y por ello sigue vigente con escasas modificaciones a lo largo de su historia. Sin embargo, y este ha sido otro de los éxitos del texto legal, ha permitido que los sucesivos Planes de Seguros Agrarios aprobados hayan tenido un desarrollo espectacular, de manera que, bajo esta óptica, los actuales planes poco tienen que ver con los aprobados en sus orígenes.

En efecto, las coberturas durante los primeros años se limitaban al pedrisco e incendio en cereal y a las producciones de cítricos, tabaco, uva y manzana. Actualmente, puede decirse que la práctica totalidad de las producciones agrarias que tienen un interés agronómico o comercial de cierta relevancia disponen de cobertura frente a los principales riesgos no controlables por el asegurado, especialmente los de origen climático.

A lo largo de estos 45 años transcurridos se ha alcanzado un nivel de aseguramiento considerable, superándose los 18.000 millones de euros de capital asegurado en 2024. No obstante, una característica que se viene manteniendo en el tiempo, con algunas excepciones, son las elevadas variaciones en los niveles de implantación del seguro en las diversas líneas existentes. Así, dejando aparte el plátano y tomate canarios, que se aseguran en su totalidad mediante pólizas colectivas, se vienen sucediendo altos niveles de aseguramiento en las frutas de pepita y hueso, en el caqui y también importantes en viñedo. Por el contrario, en el extremo opuesto hay que situar, entre otros, al olivar, un cultivo de extraordinaria importancia socioeconómica en amplias zonas de España. Las causas de este panorama tan heterogéneo en la contratación del seguro han sido siempre objeto de debate en diversos foros, con mayor o menor acuerdo, apuntándose entre ellas la mayor o menor percepción del riesgo por parte del asegurado, la tipología de las explotaciones, el grado de profesionalización del agricultor, etc.

En este sentido, la reducción de la brecha de protección constituye un objetivo permanente por parte de todos los actores implicados en el sistema. El actual contexto climático y el consiguiente aumento de la siniestralidad eleva la preocupación de los productores y la necesidad de proteger las producciones en el sector primario.

El sistema español en el panorama de la UE

Los 45 años de historia que ya acumula el Sistema de Seguros Agrarios Combinados en España es un hecho que resulta relevante a la hora de compararlo con sistemas de otros Estados miembros. En primer lugar, dado que el actual sistema en España se remonta a fechas en las que nuestro país aún no era miembro de la UE, unido a que los instrumentos de gestión de riesgos en la Política Agrícola Común (PAC) no han alcanzado una importancia relevante hasta fechas más recientes, las subvenciones a los seguros agrarios en España se financian exclusivamente con fondos nacionales, bajo los requerimientos de la normativa comunitaria de ayudas estatales al sector agrario, sin que le sean de aplicación las normas establecidas en el ámbito de la PAC.

Por otra parte, la larga experiencia y el desarrollo alcanzados en los seguros agrarios en nuestro país han consolidado un sistema que, hoy por hoy, se considera un referente a nivel internacional, y probablemente el más avanzado de Europa.

Dentro del panorama diverso de sistemas de seguros en la UE, el modelo español se constituyó desde sus orígenes como un sistema mixto público-privado, en línea con otros Estados miembros cómo Francia, Italia y Austria, mientras que otros han optado por seguros públicos, como Chipre y Grecia, y otros por seguros privados, como es el caso de Dinamarca, Finlandia e Irlanda. En cualquier caso, parece que es evidente que los sistemas mixtos de colaboración público-privada son los que predominan en los países con un mayor potencial agrícola en la UE y también fuera de ella, como es el caso de EE.UU.

En lo que se refiere al origen de los fondos públicos destinados al apoyo del seguro agrario, lo más destacable a señalar es que España y Austria utilizan únicamente fondos nacionales, mientras que el resto destinan fondos de la UE para subvencionar primas. En general, casi en todos los países se conceden subvenciones al seguro, de mayor entidad en algunos de ellos como es el caso de España, Francia, Italia y Austria, aunque también hay otros en los que no se aporta apoyo público o este es de poca relevancia, entre los que cabe señalar a Dinamarca, Suecia o Irlanda.

Finalmente, continuando en el plano comparativo, la contratación del seguro en España es voluntaria para el agricultor, si bien la Ley 87/1978 contempla la posibilidad de que pueda ser obligatorio en determinados supuestos, que nunca se han aplicado, aunque hay que apuntar que es obligatoria para las entidades aseguradoras siempre que el contrato cumpla con las condiciones establecidas. El seguro es voluntario igualmente en la mayoría de los Estados miembros, pero hay excepciones como es el caso de Grecia, Hungría, Polonia o Chipre, en los que el seguro agrario tiene carácter obligatorio.

Aunque, como se ha expuesto, hay diferencias y similitudes a la hora de considerar las principales características de los seguros agrarios en los países de la UE, me atrevería a afirmar que hay dos aspectos en el sistema español que, de alguna manera, constituyen un hecho diferencial respecto a los demás sistemas europeos y que, sin duda, son uno de los secretos del éxito alcanzado por el modelo español a lo largo de los 45 años transcurridos desde su creación.

Por una parte, me estoy refiriendo a la modalidad de coaseguro en la que operan las compañías aseguradoras, asumiendo estas las mismas condiciones del seguro que han sido previamente aprobadas: el mismo coste de la prima, rendimientos, precios, etc. Igualmente, el riesgo asumido por cada compañía se mutualiza, no dependiendo del que se deriva de las pólizas contratadas, sino de su participación accionarial en el cuadro de coaseguro. Esto constituye una garantía para el asegurado, quien tiene la seguridad de que puede suscribir su póliza del seguro sin que pueda ser rechazada por ninguna compañía, ya se trate de una u otra producción, en cualquier zona del territorio nacional y con independencia del riesgo que soporta.

Y, por otra parte, hay que citar al reaseguro público y obligatorio del sistema a cargo del Consorcio de Compensación de Seguros (CCS), lo que constituye un pilar fundamental para el mantenimiento y sostenibilidad del sistema. La importancia de este mecanismo ha sido determinante a lo largo de toda la existencia del seguro agrario y especialmente en momentos puntuales de elevada siniestralidad, el último de ellos en 2023, en los que las reservas del reaseguro han cubierto el déficit de prima recaudada en esos años. En este sentido, cabe recordar que, en 2023, año de una extraordinaria sequía, el reaseguro del CCS destinó al sistema 466,2 millones de euros procedentes de sus reservas (Dato del «Informe Anual 2023» del Consorcio de Compensación de Seguros).

Panorama complejo durante los últimos años: tensiones y desequilibrios en el sistema y la necesidad de introducir medidas correctoras

Durante los últimos años, especialmente a partir de 2017, el sistema de seguros entró en una senda de desequilibrio motivada por la insuficiencia de primas para abordar la siniestralidad resultante. Exceptuando los primeros años de asentamiento del seguro agrario, no se había conocido un periodo de desequilibrios tan largo y persistente como el comprendido entre 2017 y 2024.

Esto se comprueba fácilmente si se tienen en cuenta las ratios prima de riesgo/siniestralidad durante los ocho últimos años y se comparan con los del periodo 2009-2016, e igualmente con los transcurridos entre 2001 y 2008. Hay que tener en cuenta que el seguro se encuentra en una situación de equilibrio cuando la ratio es igual o menor a 100, estando en desequilibrio cuando es mayor que 100 y en mayor grado cuanto más se aleja de esta cifra.

Pues bien, durante los ocho años que abarca el periodo 2001-2008 solamente se registraron tres años con ratio superior a 100 (situación de desequilibrio), obteniéndose una ratio media del 94,6 % durante el periodo. Considerando ahora el siguiente periodo 2009-2016, el número de años con ratio superior a 100 aumenta hasta cinco y la ratio media se sitúa ya en el 102,2 %. Finalmente, durante los 8 años transcurridos desde 2017 y 2024 tan solo encontramos 2 años en situación de equilibrio, elevándose hasta 6 los que superan la ratio de 100. Con los datos de este último periodo, la ratio media alcanza una cifra del 117,4 %.

Resulta irrenunciable garantizar la sostenibilidad del seguro agrario para el futuro, con el objeto de que los agricultores que se incorporen a la actividad puedan disponer de este importante instrumento de gestión de riesgos para asegurar la viabilidad de sus explotaciones agrarias cuando estas se ven afectadas por fenómenos naturales adversos.

Y como, por otra parte, el seguro agrario necesita mantener una senda de equilibrio, al menos compensando los resultados de unos años con otros, no se encuentra otra alternativa que introducir las medidas más oportunas para corregir la tendencia mostrada durante los últimos años. Ciertamente, como a veces se recuerda desde algunos ámbitos, el seguro agrario es una política de Estado que lo diferencia de los objetivos económicos que se persiguen en el resto de los ramos del seguro. Y así es y así debe de ser: los seguros agrarios están fuertemente subvencionados por las administraciones públicas, coordinados desde ENESA y amparados por un potente reaseguro público que impide o limita las pérdidas en las que pueden incurrir las entidades aseguradoras. Dicho esto, no es menos cierto que el seguro agrario sigue siendo un seguro, sujeto como tal a los procedimientos actuariales y a lo establecido en la normativa general y específica al respecto.

En este sentido, durante los últimos años se han ido introduciendo diversas medidas encaminadas a corregir determinadas ineficiencias y desajustes, que en muchos casos han venido persistiendo a lo largo del tiempo. Además de los ajustes específicos llevados a cabo en algunas de las líneas más desequilibradas, cabe resaltar que se ha procedido a identificar a un reducido número de asegurados que presentaban una elevada siniestralidad de manera reiterada, ya sea debido a que las técnicas de manejo no son las adecuadas o ya sea porque la ubicación de la explotación no es la correcta en lo que se refiere a la adecuación de la producción a las condiciones climáticas del entorno.

Se ha comprobado que este reducido número de asegurados era responsable de un elevado porcentaje de las indemnizaciones abonadas por el seguro en un periodo de tiempo considerado, muy superior a la proporción de prima abonada durante el mismo. Para estos casos se ha optado básicamente por introducir medidas limitativas en las coberturas que pueden contratar, frente al recurso habitual de subidas de primas para equilibrar la línea. Con ello se trata de evitar el grave problema de la selección adversa, problema que se traduce en un abandono del seguro por parte de quienes tienen menores ratios de siniestralidad y manteniéndose en el sistema los que acumulan una alta y reiterada siniestralidad. Es necesario evitar esta situación a toda costa para no poner en peligro la sostenibilidad del sistema.

El apoyo del MAPA al sistema de seguros agrarios. Los cambios hacia un sistema diferenciado de subvenciones a favor de los colectivos prioritarios

Con carácter general, y dentro de la gran variabilidad existente entre unas y otras líneas, las primas del seguro agrario son altas, en consonancia con el elevado riesgo que soportan. Basta comparar las tasas que son habituales en otros ramos del seguro, donde suelen expresarse en tantos por mil, con las que se suelen aplicar en el seguro agrario y que se expresan en tantos por cien, especialmente en algunas líneas como la fruta, en las que las tasas alcanzan el doble dígito. La primera consecuencia de esta realidad es que el seguro agrario precisa del apoyo público para abaratar el coste de la prima pues, de lo contrario, muchos agricultores no tendrían posibilidad de contratarlo y el seguro en España no lo conoceríamos tal como es. Ya se ha dicho anteriormente que en los países con mayor potencial agrícola y con los sistemas de seguros más desarrollados, dentro de la UE y fuera de ella como puede ser el caso de Canadá y EE.UU, lo más habitual es que el seguro agrario cuente con un fuerte apoyo desde las administraciones, y ello por las mismas razones que en el caso español.

A lo largo de la historia del seguro se han concedido siempre subvenciones públicas para reducir de manera significativa el coste del seguro y fomentar así la contratación. Estas subvenciones provienen en su mayor parte del Ministerio de Agricultura, Pesca y Alimentación (MAPA), departamento que dota presupuestariamente a la Entidad Estatal de Seguros Agrarios, O.A. (ENESA) para que conceda las subvenciones correspondientes a quienes contratan los seguros, descontándosele directamente la ayuda que le corresponde sobre el recibo de prima en el momento de la suscripción. El gasto realizado en subvenciones en concepto de pólizas contratadas durante el ejercicio 2024 ascendió a 367 millones de euros.

Además de las subvenciones que proceden del MAPA, las comunidades autónomas también conceden subvenciones en su ámbito territorial y que complementan a las aprobadas por ENESA. Durante el año 2024, el importe de las subvenciones destinadas al seguro por los gobiernos autonómicos ascendió a 140 millones de euros, observándose un panorama muy heterogéneo en cuanto al nivel de apoyo entre distintas comunidades.

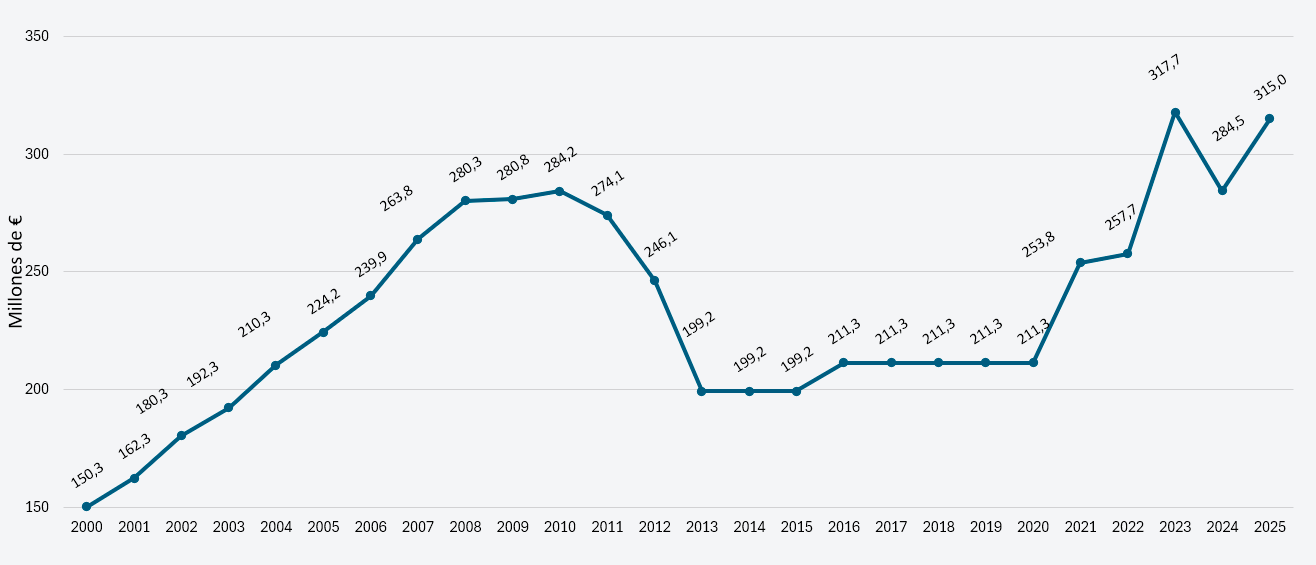

El presupuesto destinado por el MAPA para apoyar al seguro agrario también ha tenido variaciones significativas a lo largo de los años. En el gráfico siguiente se observan las cantidades destinadas a subvencionar el seguro agrario al aprobarse los sucesivos planes anuales a lo largo de los últimos 25 años. Como puede observarse, durante la primera década de este siglo las dotaciones aprobadas mantienen un incremento constante y sostenido hasta alcanzar los 284 millones de euros en 2010, produciéndose después un considerable descenso a partir de 2011, de manera que durante un periodo de ocho años (2013-2020) los presupuestos se mantuvieron entre 199 y 211 millones de euros. Finalmente, a partir de 2021 se han producido varios incrementos presupuestarios hasta alcanzar una cifra máxima de 317,7 millones de euros en 2023.

Merece destacarse que, además de las dotaciones presupuestarias asignadas en el momento de la aprobación de los sucesivos planes anuales, durante el ejercicio 2022 se aprobó un presupuesto extraordinario de 18 millones de euros, procedente del Real Decreto-ley 11/2022, relativo a las medidas para responder a las consecuencias económicas y sociales de la guerra en Ucrania, incrementando el presupuesto final en ese año hasta los 275,7 millones de euros. Así mismo, en 2023 se incorporaron al presupuesto otros 42 millones procedentes del referido Real Decreto-ley 11/2022, hasta alcanzar los 317,7 millones aprobados en el Plan. Por otra parte, como consecuencia de la grave sequía que se estaba registrando en 2023, se estableció un suplemento extraordinario de 40,5 millones de euros aprobado mediante el Real Decreto ley 4/2023, para apoyar a los asegurados que tenían contratadas pólizas con cobertura del riesgo de sequía, incrementando el presupuesto final en el referido ejercicio hasta 358 millones de euros.

Los referidos aumentos presupuestarios conseguidos a partir del año 2021 para subvencionar el seguro agrario han permitido introducir importantes mejoras en el sistema: se ha duplicado la subvención adicional que recibían los agricultores jóvenes, se ha incrementado la subvención base en las pólizas que suscriban el seguro complementario, se ha concedido una nueva subvención a las explotaciones de titularidad compartida que contraten el seguro, se ha aumentado el apoyo a las pólizas que sean de nueva contratación, se ha incrementado sustancialmente el apoyo a las explotaciones de ganado ovino y caprino que contraten el seguro y también se ha incrementado la subvención base a los agricultores profesionales, a las explotaciones prioritarias y a los socios de organizaciones de productores.

Una de las particularidades de las subvenciones del MAPA al seguro agrario, y que fue incorporada a la Ley 87/1978 mediante una de sus escasas modificaciones, es que estas son de concesión directa, aplicándose el descuento de la ayuda que le corresponde sobre el coste del seguro en el momento de la suscripción del seguro. Ello supone una importante ventaja para el asegurado, por cuanto le evita problemas de liquidez a los que podría tener que hacer frente si la subvención se le concediese ex post. La ventaja es aún mayor si se tiene en cuenta que la práctica totalidad de comunidades autónomas han ido modificando sus procedimientos de manera que también conceden sus subvenciones en el mismo momento de la contratación.

Sin embargo, este procedimiento de pago puede ser causa de importantes desajustes presupuestarios cuando, por circunstancias no previstas o sobrevenidas, el gasto final en el ejercicio es superior a las previsiones que se habían realizado y que se reflejan en las dotaciones presupuestarias aprobadas antes del inicio del ejercicio correspondiente. En este sentido, las fuertes subidas de precios en algunas producciones importantes, debido en gran parte a las consecuencias de la guerra de Ucrania, así como las subidas de tasas provocadas por el aumento de la siniestralidad durante los últimos años y los incrementos de la contratación en módulos más completos pero más caros, han sido las causas fundamentales del incremento de la prima y, en consecuencia, de las subvenciones, alcanzando cifras de gasto muy superiores a las presupuestadas en los correspondientes planes del seguro, que ha hecho necesario acudir a modificaciones presupuestarias con objeto de cubrir el déficit resultante. A este respecto, cabe señalar que, si bien los presupuestos aprobados para los años 2023 y 2024 fueron de 317,7 y 284,5 millones de euros respectivamente, el gasto realizado para subvencionar las pólizas contratadas en cada uno de ellos, ascendió sin embargo a 401 y 367 millones de euros respectivamente.

De acuerdo con lo expuesto, era imprescindible analizar con detalle diversas alternativas para tomar las decisiones más oportunas, de manera que resultaran compatibles dos circunstancias que operan en sentido contrario: reducir el gasto en subvenciones para ir adecuándolo al presupuesto aprobado y, a la vez, sin que ello perjudique de manera importante al seguro agrario, para no provocar descensos en la contratación.

A esta necesidad obedecen algunos de los cambios más importantes introducidos en el esquema de las subvenciones del MAPA al seguro agrario en los últimos planes: introducción de medidas de carácter subjetivo que permiten una clara diferenciación de tipos de asegurados con el fin de priorizar la subvención para determinados colectivos, como son los agricultores jóvenes, los profesionales, las explotaciones prioritarias y las entidades asociativas.

De manera paralela, se ha implantado una modulación progresiva de las subvenciones aplicando porcentajes crecientes de deducción, que van desde el 10 al 50 % para los sucesivos tramos de subvención establecidos.

Sin embargo, el vigente Plan 2025 viene a consolidar el sistema dual de subvenciones que ya se había iniciado en el ejercicio anterior, estableciendo una clara diferenciación positiva a favor de los colectivos prioritarios en el sector agrario. De esta forma, los agricultores profesionales y los titulares de explotaciones prioritarias quedan exentos de la modulación de la ayuda aplicada al resto de asegurados y se unen así a los agricultores jóvenes y a las entidades asociativas, que ya estaban exentos de la modulación en el Plan 2024.

Por otra parte, también es de destacar que los profesionales agrarios podrán contar en el Plan actual con una subvención estatal mínima del 45 % sobre el coste de la prima subvencionable cuando contraten el módulo 3, y del 50 % cuando suscriban una póliza en el módulo 2. A este respecto, conviene precisar que, dentro de las opciones de aseguramiento que el sistema ofrece al asegurado, los módulos 2 y 3 son los más completos en cuanto a las coberturas que ofrecen. Así mismo, el módulo 2 es, con diferencia, el más contratado por los agricultores.

La aprobación de estas medidas supone una apuesta clara por el relevo generacional y por los profesionales del sector agrario, que son aquellos que obtienen la mayoría de sus rentas de la actividad agraria y, por tanto, los más afectados por el aumento de la siniestralidad como consecuencia de los efectos del cambio climático.

Esta priorización del apoyo al seguro agrario a favor de estos colectivos es también una reivindicación que se ha hecho por parte de representantes de organizaciones profesionales agrarias y que figura entre las medidas de apoyo comprometidas por el Ministerio de Agricultura, Pesca y Alimentación en abril de 2024.

En el futuro, será necesario seguir apoyando al seguro agrario mediante las subvenciones del MAPA y también con las que concedan las comunidades autónomas en su ámbito. Además, como se viene haciendo, se habrán de introducir las modificaciones y mejoras en el sistema de seguros que resulten necesarias, que habrán de ir acompañadas de las medidas de adaptación a la realidad climática que deban implementar las propias explotaciones, todo ello con el objetivo final de que en los próximos años el sistema de seguros agrarios pueda seguir estando a disposición de los agricultores como herramienta eficaz para garantizar sus producciones frente a los principales fenómenos adversos que les afectan.

Durante los últimos años, especialmente a partir de 2017, el sistema de seguros entró en una senda de desequilibrio motivada por la insuficiencia de primas para abordar la siniestralidad resultante. Exceptuando los primeros años de asentamiento del seguro agrario, no se había conocido un periodo de desequilibrios tan largo y persistente como el comprendido entre 2017 y 2024.